Dezember 2018. Der Gaming-Markt befindet sich (mal wieder) in einem starken Wandel. Die größten westlichen Spiele-Entwickler setzen zunehmend auf den mobilen Gaming-Markt, um von dem Erfolg kompetitiver Multiplayer-Titel zu profitieren. Doch der Erfolg stellt sich nicht automatisch ein. Entwickler und Publisher müssen ihre Spieler und deren Nutzungsverhalten (er)kennen, um erfolgreich und relevant zu bleiben. Vor allem die ganz jungen Gamer sind inzwischen immer stärker auf mobilen Devices unterwegs. Auch in Deutschland nutzen heute schon knapp drei Viertel von ihnen Smartphone oder Tablet für digitale Spiele.

„Soll das ein verspäteter Aprilscherz sein?“ [1] – die Kommentare auf der diesjährigen BlizzCon waren einhellig. Auf seiner hauseigenen Jahresmesse verkündet der Spielekonzern Activision Blizzard üblicherweise neue Projekte, die mit großer Begeisterung aufgenommen werden. Die Fans sind Games von hoher Qualität gewöhnt und reagieren in der Regel enthusiastisch auf die Neuankündigungen. Mit „Diablo Immortal” jedoch wurde erstmals eine ikonische Spieleserie als Free-to-Start-Titel für mobile Endgeräte vorgestellt, der auf Mikrotransaktionen und/oder Lootboxen basiert. Doch damit nicht genug: Das Spiel wird in Zusammenarbeit mit dem chinesischen Mobile Game-Giganten NetEase publiziert [2], der für seine Pay-to-Win-Geschäftsmodelle berüchtigt ist. Was folgte, war ein Shitstorm in großem Stile.

Asiatische Märkte dienen westlichen Publishern zunehmend als Vorbild

Die Aufregung um „Diablo Immortal” ist symptomatisch für einen klaren Trend in der Spielebranche: Kompetitive Multiplayer-Spiele finden immer mehr über mobile Plattformen statt. Darauf müssen auch die westlichen Spieleentwickler reagieren, die in zunehmendem Maße vor dem Problem stehen, weder bei ihren Singleplayer-Titeln noch bei den Modding-affinen PC-Plattformen eine kritische Masse in den Zielgruppen zu erreichen. Der aktuell beobachtbare Push hin zu Multiplayer Only AAA-Titeln, die sogar ganz auf den Singleplayer-Modus verzichten („Fallout 76” und „Call of Duty: Black Ops 4”) und die äußerst gute Performance von Mobile-Multiplayer („Pokemon Go”, „PUBG Mobile”, „Arena of Valor” und „Fortnite”) werden die Entwickler darin bestärken, immer mehr auf Mobile Gaming zu setzen.

Für Ende 2018 wird im Mobile Gaming-Markt ein Umsatz von weltweit rd. 62 Mrd. Euro [3] erwartet – ein Zuwachs um rd. 26 Prozent gegenüber 2017. Damit überholt Mobile Gaming im Jahr 2018 erstmals den stationären Gaming-Markt (PC, Browser Games und Konsolen – geschätzter Umsatz: rd. 60 Mrd. Euro). Und die Schere wird größer werden: Bis 2021 prognostizieren Branchen-Analysten im Mobile-Segment ein Marktvolumen von rd. 94 Mrd. Euro (vs. 65 Mrd. im stationären Segment) [4]. Dessen Spielerbasis ist mit 2,1 Mrd. Personen dann auch größer als die 1,8 Mrd. PC- und Konsolen-Spieler [5], denn potenziell kann jeder Smartphone-Besitzer die neuen Spiele-Apps kostenlos installieren. Auch der Umsatz pro Nutzer ist im Mobile-Segment mit rd. 30 Euro pro Jahr gegenüber nur 24 Euro jährlich im PC-Segment deutlich höher – Mikrotrans-aktionen und Loot-Boxen sei Dank.

Der Markt wird dabei stark durch asiatische Anbieter geprägt: Gaming-Giganten wie NetEase oder Tencent sollen laut Branchenprognosen im Jahr 2018 allein mit ihren Mobile Gaming Divisionen rd. 6,4 bzw. 10,5 Mrd. Euro Umsatz erzielen. Selbst Publisher wie Mixi/XFlag („Monster Strike”), die nur wenige, aber dafür sehr erfolgreiche Mobile-Spiele publizieren, erwirtschafteten damit 2017 bereits rd. 1,6 Mrd. Euro.

Der Erfolg von Mobile ist die Antithese zum restlichen Gaming-Markt

Im Gaming-Markt duellieren derzeit zwei völlig unterschiedliche Monetarisierungsansätze. Das Mobile Gaming basiert auf einer starken Penetration der Endgeräte sowohl in Westeuropa und den USA als auch in Asien. Die meisten kompetitiven Mobile Games sind so optimiert, dass sie selbst auf weniger leistungsstarken Android- oder iOS-Geräten laufen (siehe „PUBG Mobile Lite”), da diese in asiatischen Märkten am häufigsten verbreitet sind.

Im Vergleich zu Mobile Gaming sind die für Computerspiele optimierten PCs sehr teuer und erreichen eher eine elitäre Gruppe von Spielern: Hier kosten allein einzelne Komponenten wie neue Grafikkarten stets um die 1.000 Euro. Spielekonsolen sind mit rd. 250 bis 400 Euro zwar deutlich billiger, konfrontieren jedoch Entwickler von Multiplayer-Spielen häufig mit künstlich klein gehaltenen, regional geschlossenen Märkten, bei denen sich z.B. Besitzer einer Playstation 4 nicht mit PC- oder Xbox One-Spielern im Multiplayer duellieren können. Hinzu kommen noch Zwangsgebühren für Online-Gaming (siehe Playstation Plus, Xbox Live Gold oder Nintendo Switch Online). In Summe entsteht ein stark fragmentierter Gaming-Mainstream mit vielen kleinen Plattformen, ohne wirklich eine kritische Masse für eine globale Monetarisierung zu generieren, wie es im Mobile Gaming-Markt möglich ist.

Free-to-Start-Geschäftsmodell lädt Entwickler zum Experimentieren ein

Angesichts dessen erscheint es logisch, dass besonders das Free-to-Start-Geschäftsmodell die erste Wahl für viele Entwickler von Mobile Games ist. Es nutzt die im asiatischen Raum weit verbreiteten mobilen Bezahl-Methoden (wie z.B. WeChat, LINE etc.) und bietet den Publishern viele Vorteile: Sie können durch häufige und sich wöchentlich ändernde Angebote eine geringere Zahlungsbereitschaft besser aktivieren und effektiver Conversions durchführen. Der geringe Umsatz pro Nutzer lässt sich darüber hinaus über den Long-Tail ausgleichen, da hier Kleinstbeträge mit Mikrotransaktionen in Summe stark ins Gewicht fallen. Die Refinanzierung lässt sich in Mobile-Titeln mit Mikrotransaktionen deutlich besser und langfristiger planen – vor allem, wenn wie bei Diablo auf ein bereits bestehendes Gaming-Franchise aufgebaut wird. Auch sind die Entwicklungskosten geringer als bei den meisten Triple AAA-Spielen. Blockbuster wie Red Dead Redemption 2 zu produzieren, ist dagegen extrem langwierig und teuer. Schätzungen gehen von Produktionskosten in Höhe von über 500 Mio. Euro aus.

Geschäftsmodelle werden umgekrempelt. Vergessen westliche Entwickler dabei ihr Kernpublikum?

2019 wird sich die Gaming-Branche stark verändern – durch Mobile Gaming und Mikrotransaktionen. Kooperationen, wie es sie z.B. zwischen dem japanischen Modelabel „B.A.P.E” und „PUBG Mobile” gab, finden bereits auch in populären westlichen Multiplayer-Titeln wie „Fortnite” statt: Durch eine Kooperation von Entwickler Epic Games und der American Football Liga NFL können Spieler gebrandete Football-Ausrüstungen ihrer Lieblings-NFL-Teams für ihre Fortnite Avatare erwerben. Auch andere erfolgreiche AAA-Titel wie „Red Dead Redemption 2” werden in Zukunft trotz erfolgreicher Singleplayer-Kampagnen über einen Multiplayer-Modus monetarisiert.

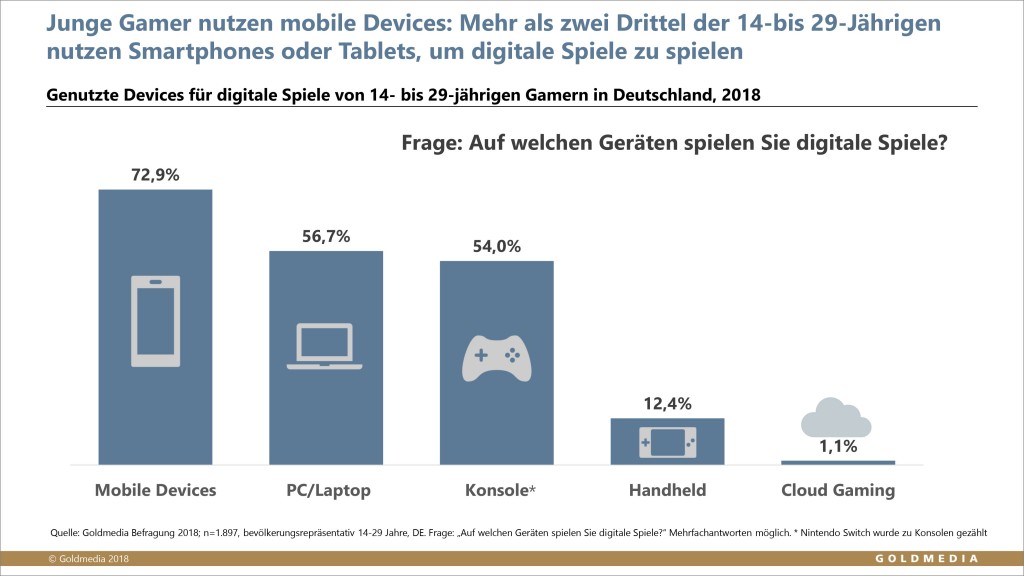

Führt all das zu einer Kluft zwischen den Gamern? Die einen buhen Entwickler auf der eigener Firmenmesse von der Bühne, die anderen gehen in bunt gestalteten Multiplayer-Partien auf. In jedem Falle zeigt sich ein Generationenunterschied: Auch in Deutschland spielen junge Gamer signifikant häufiger mobile Games. Wie aktuelle Analysen zeigen, sind rund drei Viertel (73%) der 14- bis 29-jährigen Gamer in Deutschland auf mobilen Devices unterwegs, wenn sie digitale Spiele nutzen (Goldmedia, Nov. 2018).

Der Mobile Shift könnte also auch einfach eine Anerkennung der Bedürfnisse jüngerer Zielgruppen sein, die häufiger unterwegs und weniger stationär spielen. Ein Trend, von dem auch im Videobereich Anbieter wie Netflix profitieren. Nintendo hat dies erkannt und mit der Switch direkt ein Mischprodukt auf den Markt gebracht – was beide Seiten der Debatte bedient. Es wird also deutlich, dass der bereits heute zu beobachtende Mobile Shift sich 2019 intensivieren wird, da nun auch westlichen Publishern und Entwicklern klar wird, wohin sich der Gaming-Markt hin verlagert.

Tim Prien, Consultant Goldmedia

Anmerkungen

[1] https://www.youtube.com/watch?v=peu-3fxOy-g

[2] https://www.google.com/url?q=http://www.pcgameshardware.de/Diablo-Immortal-Spiel-62024/News/angeblich-urspruenglich-nur-fuer-China-vorgesehen-1269962/&sa=D&ust=1543312436121000&usg=AFQjCNFApCdofaKnD2G2XthBbtzxRpdFsw

[3] https://newzoo.com/insights/articles/global-games-market-reaches-137-9-billion-in-2018-mobile-games-take-half/

[4] http://mediakix.com/2018/03/mobile-gaming-industry-statistics-market-revenue/#gs.3jweYGM

[5] http://mediakix.com/2018/03/mobile-gaming-industry-statistics-market-revenue/#gs.BeSFVhY

Der Artikel ist Teil des Goldmedia Trendmonitors 2019. Goldmedia gibt im Trendmonitor alljährlich in Form von Analysten-Kommentaren einen Ausblick auf relevante Trends in den Bereichen Medien und Entertainment, Internet und Telekommunikation des kommenden Jahres in Deutschland. www.Goldmedia.com

Weitere Infos zum Goldmedia Trendmonitor 2019

Der Artikel wurde erstveröffentlicht bei www.gamesmarkt.de am 12.12.2018