„Der Onlinevideo-Markt professionalisiert sich“

Videopräsenz außerhalb der großen Social-Media-Plattformen und -Netzwerke ist nicht mehr attraktiv.

Interview mit Prof. Dr. Klaus Goldhammer, Geschäftsführer Goldmedia GmbH (veröffentlicht in der promedia 1/2017, S. 33-34)

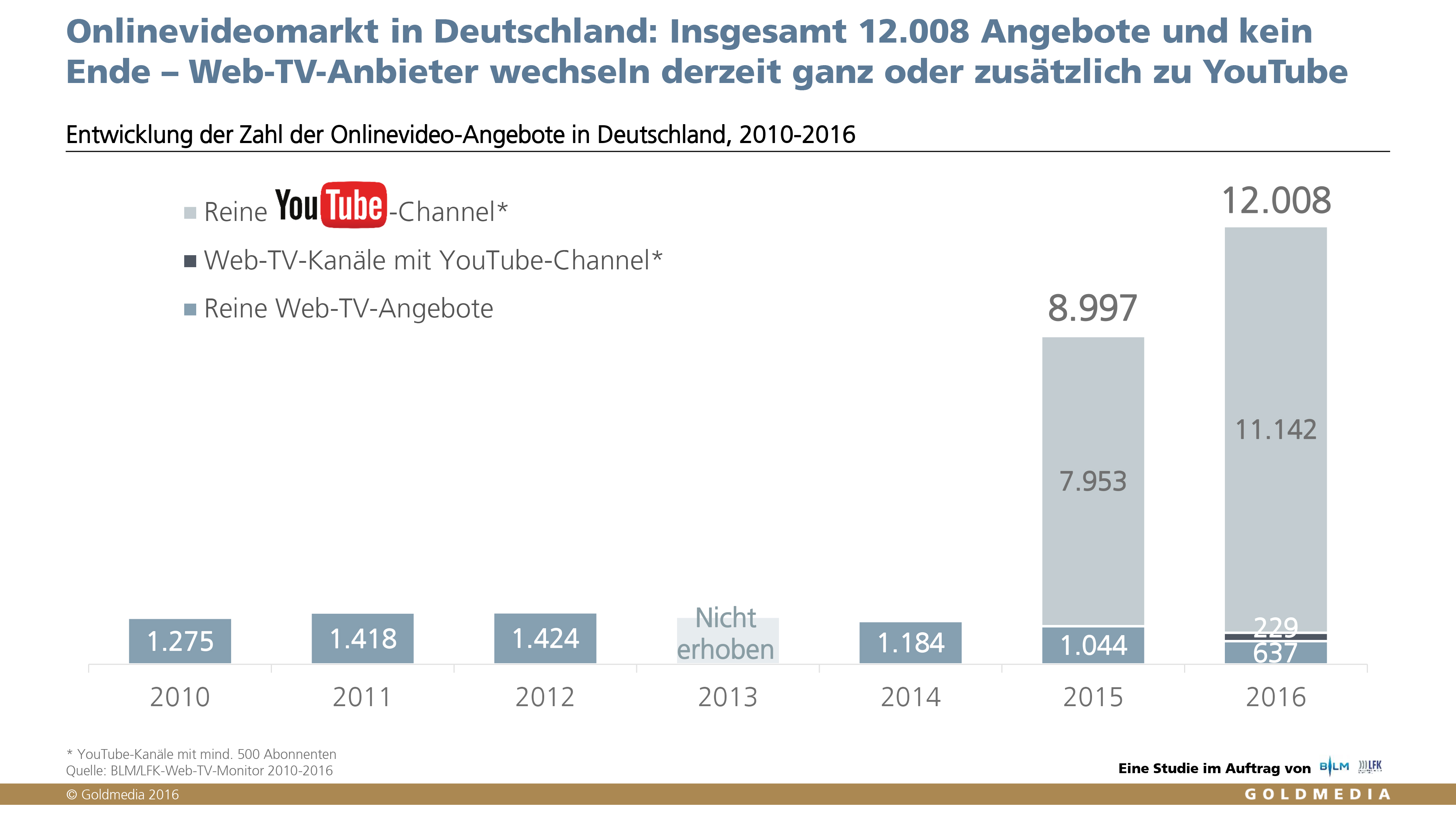

11.142 der insgesamt 12.008 deutschen Onlinevideo-Angebote verbreiten ihre Inhalte ausschließlich über YouTube. Weitere 229 Angebote (2 Prozent) nutzen sowohl YouTube als auch die eigene Website und lediglich 637 Angebote (5 Prozent) verzichten gänzlich auf die Verbreitung über die Google-Plattform, wie aus dem aktuellen Web-TV-Monitor 2016 der Bayerische Landeszentrale für neue Medien (BLM) und der Landesanstalt für Kommunikation Baden-Württemberg (LFK) hervorgeht. Dabei wurden in der Goldmedia-Studie nur YouTube-Channels gezählt, die über mehr als 500 Abonnenten verfügen.Weitere Befunde des Web-TV-Monitors: Die deutschen You-Tube-Kanäle zählten im August 2016 zusammen rund 113,2 Mrd. kumulierte Abrufe. Ein Jahr zuvor waren es noch 63,8 Mrd. – ein Plus von 77 Prozent innerhalb nur eines Jahres. Während die Zahl der deutschen YouTube-Kanäle seit 2015 um 33 Prozent gestiegen ist, geht die Zahl der originären Web-TV-Sender zurück. Bei den Inhalten dominieren Informationen und Nachrichten: 31 Prozent der Onlinevideo-Angebote sind nach Angaben der Anbieter dem Nachrichtenbereich zuzurechnen, 18 Prozent konzentrieren sich allgemein auf lokale und regionale Inhalte. Danach folgen mit 13 Prozent Beiträge im Unterhaltungssegment.

promedia: Herr Goldhammer, zwischen 2014 und 2016 ist die Zahl der Web-TV-Angebote explodiert. Woher resultiert dieses starke Wachstum?

Goldhammer: Onlinevideos machen einen erheblichen Teil des Inhalte-Universums im Internet aus. Alle großen Plattformen bauen derzeit ihren Bewegtbildbereich kräftig auf oder aus. Alle diese Veränderungen vollzogen sich erst 2016: Facebook schaltete seine Streaming-Funktion Facebook Live für alle Nutzer frei. Die Yahoo-Tochter Tumblr zog mit einer Live-Video-Funktion nach. Als Reaktion erweiterte Twitter das Längen-Limit auf seiner Videoapp Periscope von 30 auf 140 Sekunden. Zeitgleich startete Amazon sein YouTube-Konkurrenzprodukt Amazon Video Direct. Selbst beim Karrierenetzwerk LinkedIn wird mit Video-Inhalten experimentiert. Und die neuen Shootingstars Snapchat und Musical.ly setzen ebenfalls auf Onlinevideo. Onlinevideo verspricht auf Dauer die größten Werbeerlöse und zugleich die höchste Nutzernachfrage.

Das treibt auch den deutschen Onlinevideo-Markt weiter an. Immer mehr Anbieter schalten deshalb entweder zusätzliche Plattformpräsenzen auf YouTube, Facebook, Snapchat und Co. frei oder wechseln ganz auf die großen Portale und nutzen die viralen Effekte von Social Media für ihre Verbreitung.

promedia: Inwieweit hat die Flut kostenloser Angebote Einfluss auf den VoD-Markt und das klassische Fernsehen?

Goldhammer: Letztlich bieten alle non-linearen Inhalte, ob Onlinevideo oder VoD den Nutzern große Bequemlichkeitsvorteile. Das wird sie auf lange Sicht meines Erachtens sehr erfolgreich machen.

Aber das klassische Fernsehen in Deutschland kann wirtschaftlich bislang sehr zufrieden sein. Und zugleich sind die Sender auch ein Teil der Online-Entwicklung: Alle großen TV-Anbieter verbreiten ihre Inhalte on demand auf sendereigenen Portalen, Mediatheken oder auf Drittplattformen wie YouTube.

Der Pay-VoD-Markt entwickelt sich parallel in einem anderen Segment. Hier gehen wir davon aus, dass damit 2021 bereits über 1 Mrd. Euro in Deutschland umgesetzt wird. Wir sehen hier einen immens wachsenden Wettbewerbsmarkt zwischen den alten und neuen Welten.

Natürlich handelt es sich bei dem Löwenanteil der Online-Videos eben nicht um klassischen TV-Content, sondern um originäre Online-Inhalte, und hier lassen sich Verschiebungen beobachten – derzeit vor allem in der Nutzung bei den Jüngeren, perspektivisch aber wohl auch bei den Werbespendings. Aber bislang wächst der Gesamtkuchen praktisch in allen Segmenten.

promedia: Wer steckt hinter den Web-TV-Angeboten – ohne YouTube-Channels – , wer produziert sie?

Goldhammer: Zunächst zur Statistik: Insgesamt haben wir für den Web-TV-Monitor 2016 (Stand Juli) 12.008 Onlinevideo-Angebote gezählt. Die übergroße Mehrheit davon sind allerdings YouTube-Channels (11.142). Die Anzahl der Web-TV-Angebote selbst liegt bei 866, wovon 229 zusätzlich auch einen YouTube-Kanal betreiben.

Den Großteil des Web-TV-Universums machen mit einem Anteil von 47 Prozent die Mediatheken, Portale und Submarken der klassischen deutschen Medien aus (TV, Radio und Print). Danach folgen mit 31 Prozent Online-Only-Unternehmen – hierunter fallen bspw. auch die aktuell so beliebten Food-Video-Anbieter. Außerdem spielen auch Corporate TV, Kommunikations- und Video-Sharing-Plattformen eine Rolle.

Die allermeisten Angebote sind für die Nutzer kostenlos (92,6%) und finanzieren sich durch Werbeeinnahmen. Der Anteil der kostenpflichtigen Onlinevideo-Angebote liegt derzeit bei 7,4 Prozent, ist damit gegenüber 2015 (6%) leicht gestiegen.

promedia: Warum ist die Zahl der reinen Web-TV-Angebote rückläufig?

Goldhammer: Die Zahl der originären Web-TV-Sender ist tatsächlich in den letzten Jahren zurückgegangen. Seit 2015 wurden 17 Prozent der Angebote eingestellt oder wechselten mit ihren Inhalten zu Portalen wie YouTube. Und dies ist auch der Hauptgrund: Der anhaltende Boom der YouTube-Stars wie Bibi oder Konstantin Hert (freekickerz) zeigt, dass eine Video-Präsenz außerhalb der großen Social-Media-Plattformen und -Netzwerke offenbar für viele Anbieter nicht mehr so attraktiv ist. Es fehlen sonst schnell die Netzeffekte. Das gilt ganz besonders für diejenigen, die junge Zielgruppen erreichen wollen.

promedia: Die meisten Web-TV-Angebote stammen aus Bayern und NRW. Weshalb sind hier diese beiden Bundesländer so stark?

Goldhammer: Die Analyse der originären Web-TV-Sender (also ohne YouTube-Kanäle) zeigt, dass in Bayern und Nordrhein-Westfalen im Bundesvergleich die meisten Onlinevideo-Angebote produziert werden: 22 Prozent stammen aus Bayern, 19 Prozent aus Nordrhein-Westfalen, gefolgt von Berlin (11%) und Baden-Württemberg (8%)). Ein Grund ist natürlich die Bevölkerungsstärke in diesen Ländern. Das Entscheidende aber ist, dass beide Länder Hochburgen der Fernseh- und Filmbranche sind. Denn wie schon erwähnt, sind zahlreiche Web-TV-Sender Submarken der klassischen Medien, die hier ihren Sitz haben.

promedia: Wie entwickelt sich der Anteil professioneller Angebote bei den YouTube-Channels?

Goldhammer: Wir beobachten insgesamt eine Professionalisierung des Onlinevideo-Marktes. Bei den YouTube-Channels ist das vor allem ein Ergebnis professionellerer Vermarktungsprozesse, insbesondere durch die Multichannel-Networks (MCNs) oder durch neue Online-Marktplätze wie z.B. Famebit – gerade von Google erworben, um YouTube noch marketingfreundlicher zu machen.

Mit YouTube ist heute durchaus Geld zu verdienen, denn YouTube teilt seine Werbeerlöse mit den Inhalteproduzenten, auch Facebook etabliert ein solches Modell. Damit entstehen ganze Ökosysteme, auf denen reichweitenstarke Produzenten sehr gut leben können. Nicht nur durch Werbung, sondern auch durch Product-Placement und Sponsoring, alles für die YouTuber relevante Einnahmequellen, wie die Befragung zum Web-TV-Monitor 2016 zeigte.

Influencer-Marketing ist in diesem Kontext ein wichtiges Stichwort. Wer junge Zielgruppen heute mit seiner Botschaft erreichen will, für den geht kein Weg an den Social-Media-Stars u.a. von YouTube vorbei. Sie haben millionenfach Abonnenten und lassen sich die Aufmerksamkeit bei ihren Fans inzwischen gut bezahlen.

Am Ende werden die Videoangebote natürlich auch deshalb immer professioneller, weil es inzwischen schon mit wenig Aufwand möglich ist, gute Videos zu produzieren. Die alte Trennung in professionell vs. nicht-professionell ist gar nicht mehr so klar zu ziehen, da das Equipment inzwischen ungleich günstiger geworden ist.

promedia: News und Informationen machen den größten Anteil aus. Stammen diese Kanäle von Medien?

Goldhammer: Wir haben im Web-TV-Monitor die originären Web-TV-Anbieter nach ihren inhaltlichen Schwerpunkten analysiert. Rund ein Drittel – und damit die meisten Angebote – haben einen Informationsschwerpunkt. 18 Prozent konzentrieren sich allgemein auf lokale und regionale Inhalte, 13 Prozent fokussieren Beiträge im Unterhaltungssegment und 7 Prozent den Sport. Wir haben beobachtet, dass die informativen Inhalte unabhängig vom Anbieter-Typ verbreitet werden, d.h. natürlich sind die Medien hier ganz vorn mit dabei, aber auch viele andere Onlinevideo-Anbieter setzen vor allem auf Informationen.

Interessant ist auch die Aktualisierungsfrequenz der Inhalte. Im Schnitt werden von einem Onlinevideo-Anbieter in Deutschland (inklusive YouTuber) monatlich 34 neue Onlinevideos bzw. 257 neue Video-Minuten veröffentlicht. Dabei sind die Web-TV-Produzenten mit eigener Website produktiver als ihre Kollegen mit einem YouTube-Channel: Sie laden nach eigenen Angaben im Schnitt 87 neue Videos und 548 neue Videominuten pro Monat hoch, während YouTuber durchschnittlich nur 13 neue Videos und 176 neue Videominuten einstellen.

promedia: Wer nutzt die YouTube-Kanäle?

Goldhammer: YouTube ist natürlich besonders stark bei den jungen Zielgruppen. Unsere Befragung unter deutschen Onlinern konnte zeigen, dass 40 Prozent der 18- bis 29-jährigen deutschen Onliner YouTube täglich nutzen. Bei den 30- bis 49-Jährigen sind es 16 Prozent und bei den über 50-Jährigen acht Prozent. Dennoch hat YouTube in jedem Alter inzwischen eine erhebliche Bedeutung: Wertet man die Ergebnisse nach mindestens monatlicher Nutzung, so ist mit 98 Prozent fast jeder der 18- bis 29-jährigen deutschen Onliner ein YouTube-Nutzer. Bei den 30- bis 49-Jährigen sind es 94 Prozent und bei den über 50-Jährigen 82 Prozent. Und auch im Kindesalter ist YouTube bereits äußerst attraktiv. Aber Facebook ist inzwischen auf Augenhöhe mit YouTube, was die Videoverbreitung anbelangt und Snapchat hat auf weltweiter Ebene beide Plattformen in diesem Jahr bereits überholt!

promedia: Welches sind neben YouTube die wichtigsten Verbreitungswege für Online-Web-Videos?

Goldhammer: YouTube ist für die Onlinevideo-Distribution (noch) das Maß aller Dinge. In unserer Befragung zum Web-TV-Monitor gaben 85 Prozent an, bei der Verbreitung ihrer Onlinevideos YouTube zu nutzen. Facebook ist aus Anbietersicht mit 66 Prozent die am zweithäufigsten genannte Plattform. Eine eigene Website nutzen hingegen nur 58 Prozent zur Video-Distribution.

Interessant ist, wohin sich der Markt bewegt. Befragt nach Veränderungen in den nächsten drei Jahren – also bis 2019, sehen zwei Drittel der Onlinevideo-Anbieter künftig mehr Relevanz bei Snapchat und bei mobilen Apps. Auch wenn die genannten Schwergewichte ihre Marktposition noch eine Weile behaupten werden, die Jugendlichen ziehen schon wieder zur nächsten Plattform. Eine solche ist z.B. „Musical.ly“ mit momentan 70 Mio. Nutzern weltweit. Die App ist hoch viral und macht es extrem einfach, selbst Videos zu produzieren, zu teilen und Likes zu generieren.

promedia: Existiert zu YouTube eine echte Alternative für Online-Web-Videos?

Goldhammer: Online-Video ist ein sehr schneller Markt: Im Sommer 2016 startete Facebook z.B. seine Livestreaming-Plattform „Facebook Live“. Das erklärte Ziel: YouTube und Periscope von Twitter auf dem Bewegtbild-Werbemarkt Konkurrenz zu bieten. Auch Amazon startete Mitte 2016 die Videoplattform Amazon Direct und integrierte seine Live-Gaming-Plattform Twitch. Eine direkte Attacke auf YouTubes lukrative „Let’s Play“-Reichweiten. Und auch Twitter positioniert sich neu auf dem Videomarkt, stellte dazu seinen Mini-Videodienst Vine ein und will sich künftig stärker auf die Vermarktung von Live-Videos und das tagesaktuelle Geschehen konzentrieren. Und da ist vor allem Snapchat, die mit den Großen vor allem in puncto junge Nutzer konkurrieren. Im schnell wachsenden Online-Videomarkt scheint momentan genug Platz für alle zu sein.

promedia: Wie gut lassen sich heute Web-Videos, bzw. YouTube-Videos refinanzieren?

Goldhammer: Mit Online-Instream-Videowerbung wurden in Deutschland 2015 insgesamt 320 Mio. Euro netto umgesetzt. Das ist noch eine eher kleine Größe. Aber die Prognosen für 2016 sehen immerhin ein Plus von 32 Prozent und einen Umsatz von 422 Mio. Euro. Die Anbieter selbst gehen bis 2018 von einem durchschnittlichen Wachstum von jährlich 20 Prozent aus. Das ist erheblich.

Befragt nach den Erlösquellen sagten 71 Prozent der YouTuber, dass sie die

YouTube-Monetarisierung nutzen. Bei den originären Web-TV-Anbietern sind Werbeerlöse über die eigene Website mit 63 Prozent die Einnahmequelle Nummer eins. Durch die sogenannten Revenuesharing-Modelle der Video-Plattformen haben Inhalteanbieter und Netzwerke ab 100.000 Abonnenten/Fans inzwischen eine kalkulierbare Erlösbasis gefunden. Unsere Befragung zeigte aber zugleich, dass nur 40 Prozent der Onlinevideo-Anbieter mit positiver Kostendeckung arbeitet.

promedia: Beherrschen in Deutschland weiterhin die MCNs den YouTube-Markt oder bilden sich neue Strukturen heraus?

Goldhammer: Aktuell sind die meisten Top-YouTuber in MCNs organisiert, gerade aufstrebende und schnell wachsende YouTuber werden hart umworben. Aber es wird z.T. auch Kritik laut bzw. einige prominente YouTuber haben sich auch aus den Netzwerken wieder verabschiedet.

So bilden sich in der Tat bereits neue Strukturen heraus. Google kaufte im Oktober 2016 den Online-Influencer-Marktplatz Famebit. Damit kann Google Marken mit YouTubern besser zusammenzubringen. Für Google ist dies ein logischer Schritt, denn mit YouTube besitzt der Internetgigant die einflussreichste Influencer-Plattform – also braucht es auch eine Influencer-Werbevermarktung. Google sitzt damit perfekt auf beiden Seiten der Vermarktungskette und verdient sowohl an den Werbeumsätzen auf der eigenen Plattform als auch an der Vermarktung der Influencer.

Auch in Deutschland sind bereits Plattformen wie Reachhero mit eigener App am Markt, und neue Wettbewerber wie das Berliner Start-up Influry stehen bereits in den Startlöchern. Diese und andere Online-Plattformen werden den Multi-Channel-Networks Konkurrenz machen. Die MCNs müssen also schauen, ob sie auf diesen Zug aufspringen und ihre Einnahmen teilen oder den Marktplätzen den Kampf ansagen, indem sie selbst in solche Plätze investieren.

promedia: Anscheinend nehmen Livestreams schnell zu. Werden diese zu einer „Bedrohung“ der Videos?

Goldhammer: Wir sehen Livestreaming eher als eine Bereicherung der Onlinevideo-Landschaft. Denn diese Form der Berichterstattung lässt ja ganz andere Möglichkeiten zu, insbesondere im Bereich der Interaktion zwischen Onlinevideo-Produzent/YouTuber und dem Zuschauer. Und – das eine schließt das andere ja nicht aus. Häufig werden Live-Angebote ja auch anschließend on demand auf den Homepages oder auf den YouTube-Kanälen bereitgestellt. Deshalb sehen wir hier keine Bedrohung.

Die Zuschauer wollen offensichtlich auch im Internet Geschichten „live“ erleben. „Live“ ist und bleibt ein wichtiges Nutzungsmotiv. Das heißt zugleich, dass klassische TV-Sender längst nicht mehr die einzigen Live-Broadcaster sind. Sie haben ihre Alleinstellung längst verloren.

Dieser Trend bestätigt sich auch im Web-TV-Monitor. Die Prognosen der Anbieter für Videoabrufe sind beim Livestreaming sogar höher als bei Video-on-Demand. Rund zwei Drittel der Befragten bescheinigen der Übertragung in Echtzeit eine wachsende Bedeutung in den nächsten drei Jahren. Aber, während sich bei Videos auf Abruf YouTube als externe (z.T. zusätzliche) Standardplattform durchgesetzt hat, gibt es bei der Live-Verbreitung bisher noch kein führendes Portal: Hier ist der Markt mit seinen vielen neuen Angeboten und Plattformen dynamischer denn je.

Das Interview wurde erstveröffentlicht im medienpolitischen Magazin promedia 1/2017, S. 33-35

Informationen promedia

Artikel der promedia erscheinen regelmäßig auch bei www.medienpolitik.net